Het Fonds maakt gebruik van soepelere regelgeving (het transitie-Ftk)

In de aanloop naar de nieuwe pensioenregeling is het mogelijk om gebruik te maken van de versoepelde regelgeving, ook wel het transitie-Ftk genoemd. Het Fonds heeft besloten om gebruik te maken van deze versoepelde regelgeving. Het voornemen om in te varen is een belangrijke voorwaarde om gebruik te kunnen maken van deze versoepelde regelgeving.

Sociale partners hebben op 11 juni 2024 het transitieplan aan het Fonds aangeboden. Hierin zijn onder andere de afspraken opgenomen over de uitgangspunten voor de nieuwe pensioenregeling per 1 januari 2026. In het transitieplan hebben sociale partners het verzoek gedaan aan het Fonds om de ingegane pensioenen en de pensioenaanspraken in te varen in de nieuwe pensioenregeling. Meer over het transitieplan lees je hier.

Voorafgaand aan het transitieplan hadden sociale partners op 22 november 2022 al een intentieverklaring tot invaren aan het Fonds afgegeven. Ook het Fonds is voornemens om de ingegane pensioenen en de pensioenaanspraken in te varen. Een definitief besluit hierover wordt voor het eind van 2024 genomen.

Het voordeel van de soepelere regelgeving

Het nieuwe pensioenstelsel maakt het mogelijk om eerder de pensioenen te verhogen als er overrendement wordt behaald. Hiertegenover staat ook dat de pensioenen sneller verlaagd kunnen worden in enig jaar. Als pensioenfondsen de waarden van de opgebouwde pensioenaanspraken en ingegane pensioenen overdragen naar de nieuwe pensioenregeling mogen zij nu al gebruik maken van de soepelere regels om eerder een toeslag te kunnen verlenen. Dat mag dan namelijk al gedeeltelijk vanaf een dekkingsgraad van 105%, als de dekkingsgraad ook na toekenning van de toeslagen boven de 105% blijft.

Ons Fonds gebruikt niet de volledige mogelijkheden die het transitie-Ftk hiervoor biedt. In het toeslagbeleid, dat vanaf 2022 is aangepast (lees ook hier), is opgenomen dat vanaf een dekkingsgraad van 110% een gedeeltelijke toeslag mogelijk is. Vanaf een dekkingsgraad van 125% kan de volledige toeslag toegekend worden. Zonder gebruik te maken van het transitie-Ftk, kan een volledige toeslag pas worden toegekend als de grens voor ‘toekomst bestendig indexeren’ is bereikt (deze grens wijzigt elk jaar en bedraagt nu circa 135%). Deze ligt, sinds de hogere inflatiecijfers, de afgelopen jaren ver boven 125%.

Hiertegenover staat dat er eerder een eventuele korting moet worden toegepast in de periode tot dat de nieuwe pensioenregeling in werking gaat. Dit betekent dat de pensioenen van alle deelnemers (zowel de nog niet ingegane pensioenen als de ingegane pensioenen) verlaagd moeten worden. Bij het gebruiken van het transitie-Ftk, moet dit als de dekkingsgraad op voor het invaarmoment (1 januari 2026) lager is dan de beoogde invaardekkingsgraad (104%) en in het overbruggingsplan niet kan worden aangetoond dat de invaardekkingsgraad op het invaarmoment wordt behaald, of als de dekkingsgraad lager is dan 90% in aanloop naar de invaardatum van 1 januari 2026. Die kortingen moeten ineens worden doorgevoerd.

De kans dat er gekort moet worden is op dit moment erg klein (maar niet uitgesloten), gezien de huidige dekkingsgraad (mei 2024: 126,1%).

Overbruggingsplan verplicht

Om gebruik te mogen blijven maken van de soepelere regels is het Fonds wettelijk verplicht een overbruggingsplan in te dienen bij De Nederlandsche Bank (DNB). Zoals de naam al aangeeft overbrugt dit plan de periode totdat de nieuwe pensioenregeling in werking gaat en beschrijft het de financiële situatie van het pensioenfonds in deze periode. In geval van het Fonds tot 1 januari 2026.

Door het indienen van het overbruggingsplan heeft het Fonds de mogelijkheid om het versoepelde toeslagbeleid voor alle groepen deelnemers (actieven, slapers en pensioengerechtigden) te kunnen voortzetten.

Ontwikkeling financiële situatie

De verwachte financiële situatie tot het moment van invaren in de nieuwe pensioenregeling (1 januari 2026) en gebruik makende van de versoepelde regelgeving ziet er als volgt uit:

| Geprognotiseerde dekkingsgraad aan het einde van een jaar (ultimo) | 2024 | 2025 |

|---|---|---|

| 118,6% | 121,8% |

Hierbij is in de berekeningen uitgegaan van de dekkingsgraad per 31 december 2023 (121,2%). In de dekkingsraad per 31 december 2024 is al rekening gehouden met de mogelijke toeslagverlening per 1 januari 2025. Overigens is de huidige dekkingsgraad (31 mei 2024) 126,1%.

De effecten voor alle groepen deelnemers

Door de versoepelde regels kan er sneller een volledige toeslag worden verleend. Dit kan een effect hebben op het collectieve vermogen van het Fonds. Immers zal dit verlaagd worden doordat er eerder een volledige toeslag kan worden verleend. Op het moment van overgang kan hierdoor het collectieve vermogen meer afgenomen zijn dan zonder de toepassing van het transitie-Ftk.

De gevolgen van het toepassen van het transitie-Ftk zijn echter overwegend positief. De negatieve gevolgen zijn beperkt. Dat komt doordat de benodigde aanpassing van het toeslagbeleid die het Fonds heeft doorgevoerd beperkt is, namelijk is alleen de grens voor volledig toeslag verlenen verlaagd. Daarnaast hoeven de aangescherpte kortingsregels als gevolg van de gunstige financiële positie naar alle waarschijnlijkheid niet toegepast te worden.

Voor de berekening van de effecten voor alle groepen deelnemers is de voorgeschreven methode van netto-profijtberekeningen gehanteerd. In het overbruggingsplan wordt het versoepelde toeslagbeleid vergeleken met het beleid zoals dat tot 2023 gold onder het Ftk, zonder gebruikt te maken van het transitie-Ftk. Een uitkomst boven 0% geeft aan dat het gebruik van het transitie Ftk (met name de toeslagverlening) een positief effect heeft voor de betreffende leeftijd. Een uitkomst lager dan 0% geeft aan dat het gebruik van het transitie Ftk (met name de toeslagverlening) een negatief effect heeft voor de betreffende leeftijd.

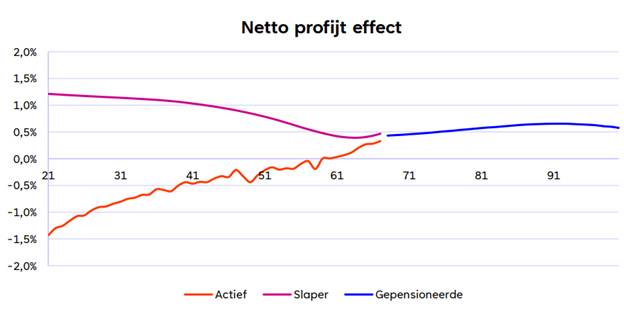

Onderstaande grafiek geeft de effecten per groep en per geboortejaar weer.

De hierboven getoonde effecten zijn doorgerekend over een periode van 60 jaar. De positieve en negatieve effecten (maximaal +1,3% en minimaal -1,5%) zijn over die periode gemeten, naar mening van het bestuur, zeer beperkt.

De actieven ontvangen nu een hogere toeslag over (relatief) lage aanspraken. In de toekomst kan daardoor minder toeslag verleend worden over relatief hogere aanspraken. Dat leidt tot een beperkt negatief effect. Dit beperkte negatieve effect neemt af naarmate de deelnemer ouder wordt.

De bijna-gepensioneerden en gepensioneerden hebben beperkt voordeel van het transitie-Ftk. Zij profiteren van de hogere toeslagverlening binnen het transitie-Ftk. De nadelige effecten voor bijna gepensioneerden zijn zeer beperkt doordat deze groep nog maar beperkt pensioen opbouwt. Immers, door het geld nu al uit te geven, kan het in de toekomst niet meer gebruikt worden om toeslag te verlenen.

Voor de slapers is de aanpassing beperkt positief. Slapers bouwen geen nieuwe pensioenaanspraken meer op, waardoor de lagere toeslagverlening in de toekomst een beperkt effect heeft op de totale toeslagverlening.

De positieve gevolgen van het kunnen handhaven van het ruimere toeslagbeleid onder het transitie-Ftk worden om die reden meer waarde toegedicht dan de beperkt negatieve gevolgen op de dekkingsgraad op het moment van invaren. Naar verwachting kan nog steeds aan alle doelstellingen zoals opgenomen in het transitieplan van sociale partners worden voldaan.

Looptijd overbruggingsplan

Het overbruggingsplan geldt totdat de nieuwe regeling in werking treedt op 1 januari 2026. Het overbruggingsplan wordt vóór 1 juli 2025 geactualiseerd. Indien het invaren en de inwerkingtreding van de nieuwe regeling wordt uitgesteld omdat er een dekkingsgraad onder de 106% is, dan gelden de regels van het Ftk weer.

Vragen over het overbruggingsplan?

Stel je vraag dan aan het bestuursbureau van Pensioenfonds Cosun via pensioenbureau@cosun.com.

Heb je vragen over je pensioen, neem dan contact op met Appel Pensioenuitvoering via 085-2104133 of mail pfcosun@appelpensioen.nl.

Zienswijze indienen bij DNB

DNB neemt het overbruggingsplan van Pensioenfonds Cosun in behandeling en neemt een besluit hierover. Het Fonds heeft het overbruggingsplan op 27 juni 2024 ingediend bij DNB. Deelnemers kunnen binnen 3 weken na indiening van het overbruggingsplan onder voorwaarden een zienswijze indienen bij DNB. Lees meer hierover op de website van DNB.

Gepubliceerd op 1 juli 2024